Geschäftsmodell und Absatzmärkte

Arista produziert Netzwerkkomponenten - sogenannte Switches und die dazugehörige Software. Arista’s Produkte finden sich beispielsweise in Rechenzentren bzw. Serveranlagen wieder. Auch große Tech-Giganten wie Facebook setzen auf die leistungsstarken Komponenten, die die Kalifornier herstellen. Die High-End-Produkte werden in der Tech-Branche sehr geschätzt.

Gerade die großen Cloud-Betreiber wie Microsoft, Amazon, Google oder IBM gehören ebenfalls zum Kundenkreis von Arista und verhalfen dem Unternehmen in den letzten Jahren durchgehend zu zweistelligen Wachstumsraten. Naturgemäß erzielt Arista deshalb auch den Löwenanteil der Umsätze in den USA (> 70 Prozent).

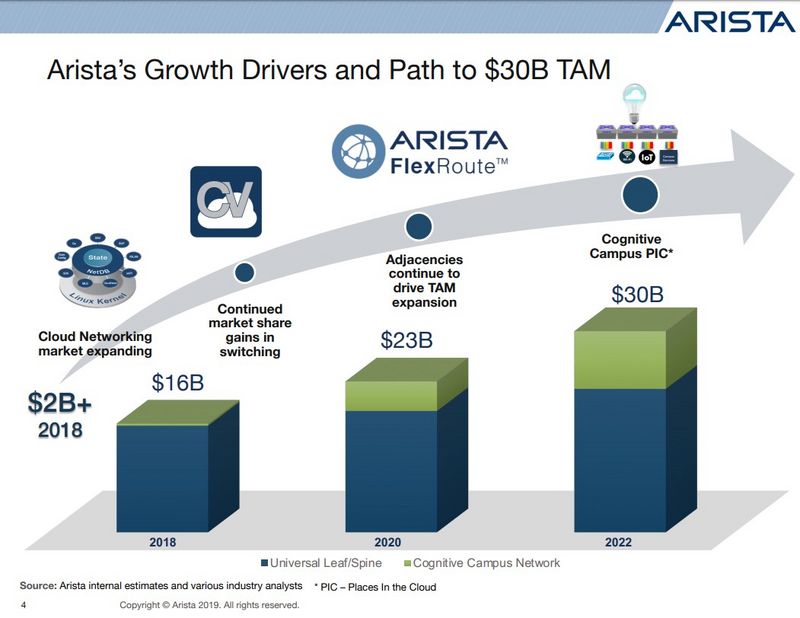

Einen Namen machte sich der Konzern bei Hochfrequenzhändlern an der Börse, die auf einen möglichst schnellen Datenverkehr angewiesen sind. Hier konnte Arista mit seinen leistungsfähigen Netzwerkmodulen mitsamt passender Software punkten. Die stetig zulegende Digitalisierung und das stark wachsende Cloudgeschäft lassen vermuten, dass die Erfolgsgeschichte von Arista noch lange nicht zu Ende ist. Zusätzliche Wachstumsfantasie soll darüberhinaus von Universitäten kommen. Hier will Arista ebenfalls einen Fuß in die Tür bekommen.

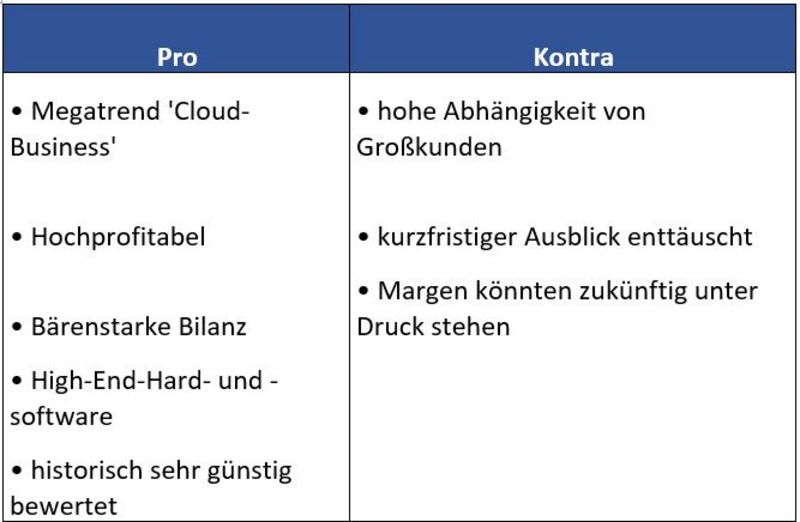

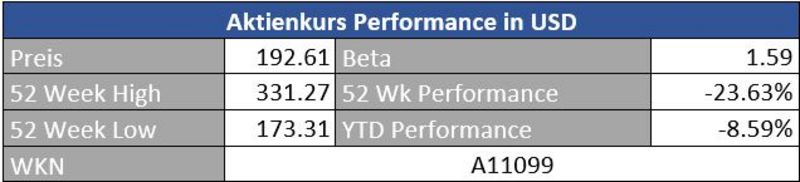

Zurückhaltende Investitionen bei den großen Cloud-Unternehmen haben für schwächelnde Umsätze gesorgt. Deshalb befindet sich die Aktie auch im Korrekturmodus. Hier scheint aber bereits viel Negatives eingepreist zu sein. Die hohe Schwankungsbreite der Aktie ist allerdings nicht jedermanns Sache.

Quelle: guidants.com

Ein heftiges Abwärts-GAP gab es nach Bekanntgabe der letzten Zahlen. Die Aktie scheint sich aufbäumen zu wollen. Stabilisiert sich der Titel jetzt, wartet bei 215 sowie 240 Dollar das nächste Bollwerk der Bären. Auf der Unterseite markieren 160 Dollar die nächste markantere Unterstützung.

Quelle: guidants.com

Die optisch schwache Performance vom Konkurrenten Cisco Systems täuscht. Seit Sommer 2014 gab es auch hier einen glatten Verdoppler. Das Cloudgeschäft verleiht Flügel…

Als sehr erfreulich stellt sich der Blick auf die aktuelle Zahlenlandschaft heraus, worauf wir folgend etwas genauer eingehen wollen.

Bewertung

Die großen Tech-Player haben in den letzten Quartalen Investitionen in ihre Rechenzentren zurückgefahren und vielfach nur die absolut nötigen Ausgaben getätigt. Natürlich trifft das eine erfolgsverwöhnte Arista. Ein Kursabschlag ist also verständlich. Andererseits: Sind die Produkte nicht mehr konkurrenzfähig? Schwächt sich der langfristige Trend ab? Wohl kaum. Deshalb kann davon ausgegangen werden, dass es sich hierbei nur um eine temporäre Delle handelt. Früher oder später sind Microsoft & Co. gezwungen, wieder zu investieren, um den ständig steigenden Anforderungen unserer digitalisierten Welt gerecht zu werden.

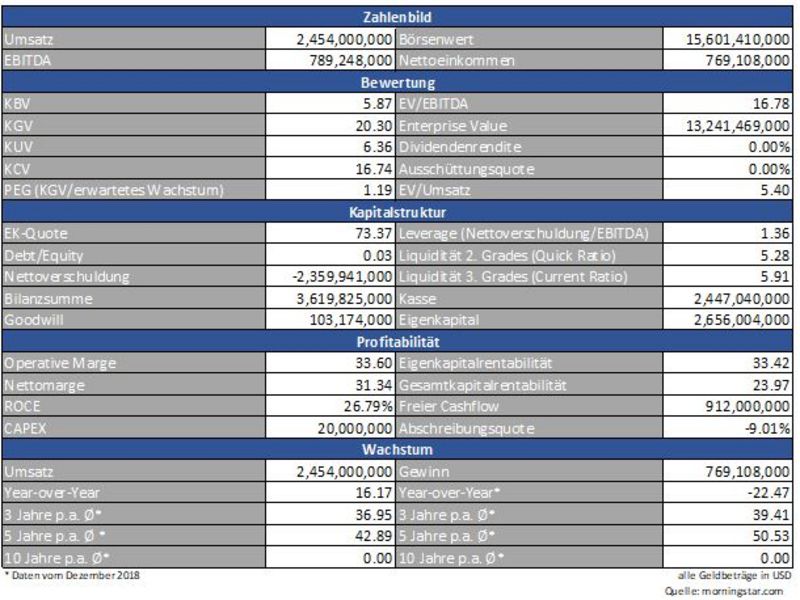

In den letzten fünf Jahren musste man für die Aktie im Schnitt ein KGV von 52 ‚bezahlen‘. Derzeit beläuft sich das KGV auf 20. Der Markt scheint – in meinen Augen jedenfalls – zu übertreiben. Schließlich punktet Arista mit einer hohen bilanziellen Qualität, attraktiven Wachstumsraten und profitiert vom Trend hin zu immer größeren und leistungsfähigeren Datenzentren. Ganz zu schweigen von den starken Margen, die der Konzern erzielt.

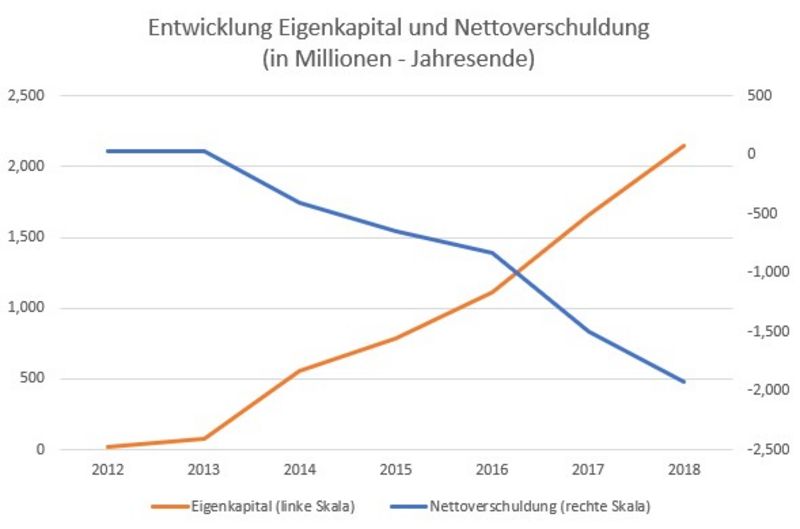

Bilanz und Verschuldung

Arista ist unterm Strich schuldenfrei, die Eigenkapitalquote beläuft sich auf über 70 Prozent. Die Liquiditätskennzahlen Quick und Current Ratio (5,28 bzw. 5,91) belegen, dass der Konzern geradezu in Geld schwimmt.

Einige Analysten werfen Unternehmen mit derart hohen Kassabeständen oftmals mangelnde Fantasie vor. Dies lässt sich im Fall von Arista aber klar verneinen. Anstatt sich in wilde Übernahmeabenteuer zu stürzen, bleibt Arista bei seinen Kernkompetenzen und ist mit dieser Strategie erfolgreich.

Wäre ich CEO, würde ich bei diesen Kursen eigene Aktien zurückkaufen. Das Geld wäre bei dieser Bewertung gut investiert und jeder Aktionär könnte sich über ein ‚größeres Stück‘ vom Kuchen freuen.

Quelle: Eigene Daten/morningstar.com

Die Eigenkapitalbasis vergrößert sich kontinuierlich. Hohe Verbindlichkeiten sucht man bei Arista vergebens.

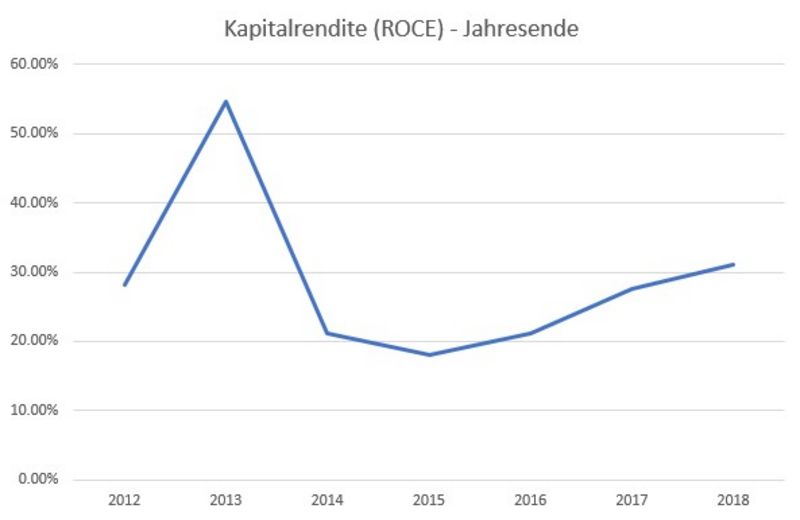

Profitabilität

Pro 100 Dollar Umsatz blieben in den letzten vier Quartalen 37 Dollar (!!) an freien Cashflow übrig. Arista ist inzwischen zu einer Gelddruckmaschine mutiert.

Arista gibt gut 20 Prozent für Forschung & Entwicklung aus und trotzdem verblieb dem Konzern in den vergangenen vier Quartalen eine Nettomarge von 31 Prozent.

Quelle: eigene Daten/morningstar.com

Die Kapitalrendite kann sich absolut sehen lassen und weist einen soliden Aufwärtstrend auf

Wachstum

Das Cloudgeschäft stagnierte in den letzten Monaten wie beschrieben. Langfristig sollte hier der Zug aber wieder ins Rollen geraten. Mit dem Versuch, Universitäten als Kunden für sich zu gewinnen, will sich der Tech-Konzern zudem ein weiteres Standbein schaffen.

Quelle: morningstar.com

Die Wachstumsraten können sich sehen lassen. Wenn die aktuelle ‚Wachstumsschwäche‘ nur temporärer Natur sein sollte, könnte sich auch die Aktie wieder zügig erholen.

Quelle: Unternehmen

Konkurrenz

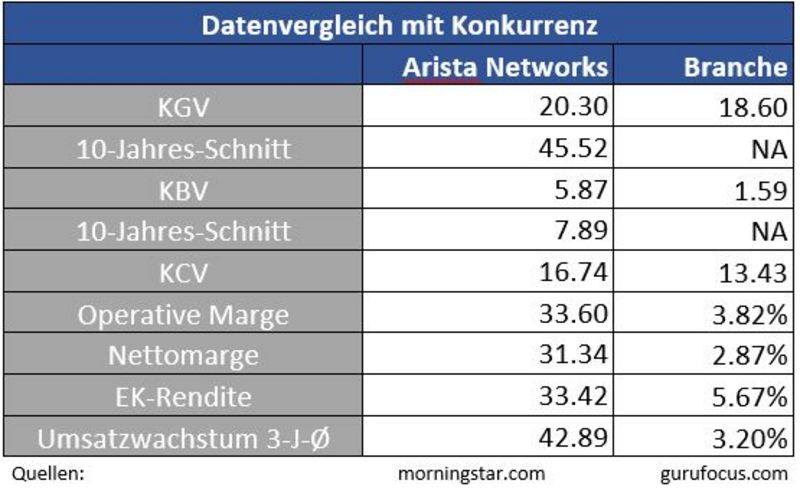

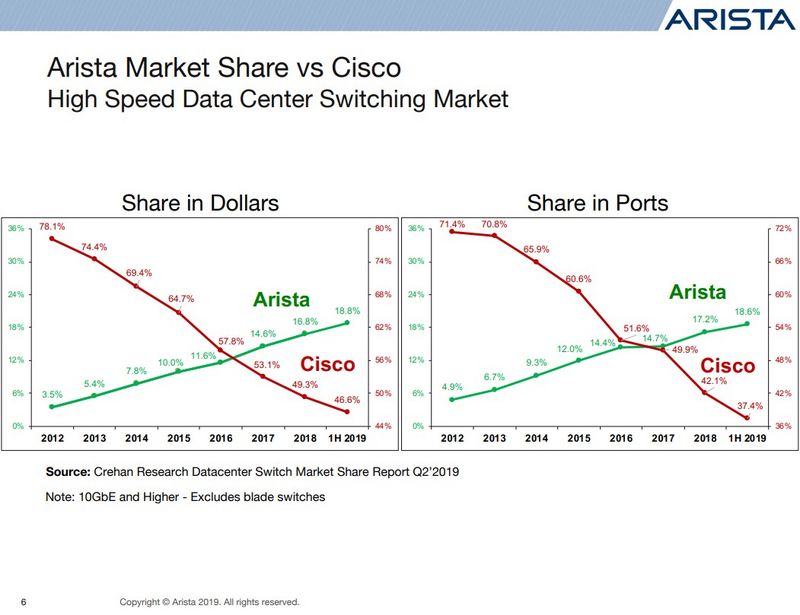

Die wesentlich größere Cisco Systems (WKN 878841) ist Arista‘s Hauptkonkurrent.

Cisco befindet sich derzeit ebenfalls im Korrekturmodus, wenn auch nicht so drastisch wie Arista. Das Unternehmen ist ähnlich stark profitabel wie Arista, zeigt aufgrund seiner Größe aber natürlich keine derart starke Wachstumsdynamik. Dafür zahlt Cisco aber eine ganz ordentliche Dividende (2020e 2,87 Prozent).

Pikanterweise hatten die aktuelle CEO Jayshree Ullal sowie Chairman Andy Bechtolsheim für geraume Zeit Führungspositionen bei Cisco inne. Mit ihrem eigenen Unternehmen graben sie ihrem Ex-Arbeitgeber nun fleißig das Wasser ab, wie man in der folgenden Grafik gut erkennt.

Auch die deutlich weniger profitable Juniper Networks (WKN 923889) ist einer der Gegenspieler, verliert jedoch im direkten Vergleich mit beiden oben genannten Titeln.

Quelle: Unternehmen

Risiken

Cisco wird sicher nicht tatenlos dabei zusehen wie Arista ihnen die Butter vom Brot stiehlt. Zukünftige Preiskämpfe und damit einhergehende Gewinneinbußen sind also durchaus vorstellbar.

Ein Konzentrationsrisiko ergibt sich aus der hohen Abhängigkeit von den wenigen großen Tech-Konzernen. Gerade jetzt lässt sich dieser Nachteil beobachten. So war Microsoft 2017 allein für 16 Prozent des Umsatzes verantwortlich.

Auch von rechtlicher Seite gibt es Unsicherheit. Mit Cisco hat man sich bereits Gerichtsprozesse geliefert. Stein des Anstoßes waren vermeintliche Patentverletzungen. Neue Klagen können jederzeit ins Haus stehen.

Letztlich ist es auch nicht auszuschließen, dass aktuelle Kunden wie Amazon oder IBM selbst zum Hersteller werden und Arista den Rücken kehren.

Porter’s Five Forces

Ein Bild von Licht und Schatten – Lieferanten haben keine besondere Macht. Auch über Substitution muss man sich keinerlei Sorgen machen. Anders sieht es schon bei den Punkten ‚Neue Konkurrenz‘, ‚Branchenrivalität‘ und den Abnehmern aus. Auf diese Risikopunkte wurde bereits eingegangen.

Mit einer starken Frau am Ruder (seit 2008 erfolgreich im Amt), einer grundsoliden Bilanz und einem innovativen und profitablen Geschäftsmodell zeigt sich, dass Arista im Grunde alles hat, was zu einem tollen Unternehmen gehört.

Bei all den positiven Aspekten darf man natürlich nicht vergessen, dass eine starke Abhängigkeit von wenigen großen und ebenso innovationsstarken Kunden besteht und man mit Cisco einen enorm starken Konkurrenten hat, der das Feld sicherlich nicht kampflos räumen wird.

Wer auf das wachsende Cloud-Geschäft setzen möchte, findet jedoch bei Arista – gerade bei der aktuellen Bewertung – eine spannende Opportunität vor.

Herzlichst

Ihr Christof von Wenzl

Quellen: reuters.com, morningstar.com, marketscreener.com, www.arista.com, guidants.com, gurufocus.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten 4 auf morningstar.com verfügbaren Quartale berechnet.

___________________________________________________

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare